银行的各类代码是什么意思?

银行的各类代码是什么意思?

银行的各类代码是什么意思?

在美国不管是平时转账汇款,还是家人从国内汇款出国等等,都需要填写很多银行账户的信息,这其中就包括了Account Number,Rounting Number等等代码内容,那么这些代码都是什么呢?又可以在哪里找到呢?

银行各类代码解释

Card Number 信用卡/储蓄卡卡号

这串号码应该是大家超熟悉的号码了。通常我们在申请信用卡或者储蓄卡后收到的卡片上的号码就是银行卡号。不过这串号码一般都是用于网购等等的时候,而不是用在汇款的时候。

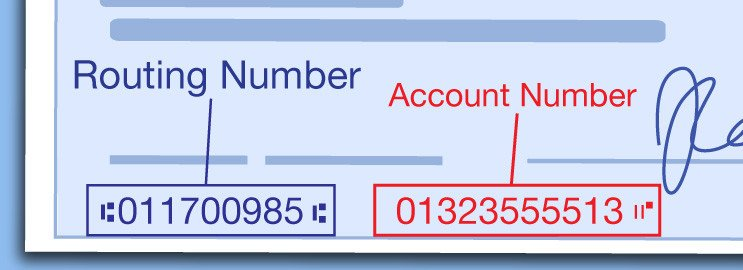

图片来自于@wikihow ,版权属于原作者

Account Number 账户号码

Account Number顾名思义就是你的账户号码。不管在美国的银行进行任何的操作,都是需要Account Number。这是非常重要的一串数字,大家一定要注意保密,不要透露给别人。

如何查看Account Number?

Account Number在银行给我们的支票上以及手机App上都可以看到。如果是从支票上看,一般都是在以下位置:

如果在手机APP上,也可以看到自己的Account Number。

Routing Number 汇款路线号码

Routing Number是一个9位(8位内容+1位校验码)的数字,由美国银行家协会在美联储监管和协助下提出的金融机构识别码。Routing Number主要用于银行间交易,转帐,清算等的路由确认。Routing Number可以确保我们的转账能够转到正确的银行和账户,是非常重要的一组数字。

如何查看Routing Number?

查看Routing Number的办法和查看Account Number的方法类似,都是在银行给我们的支票上以及手机App上可以看到。在支票上通常Rounting Number是在Account Number前面的几位数字。

外卡收单是什么?深度梳理收单对于独立站出海的重要性

企业出海,围绕支付的专业术语有很多,例如在跨境电商的支付场景就包括:收单、收款、结售汇等三个关键节点。对于DTC品牌独立站而言,了解其中的区别,厘清支付链上的关键环节,才能整体根据自己具体情况,选择最优支付方案。

企业出海,围绕支付的专业术语有很多,例如在跨境电商的支付场景就包括:收单、收款、结售汇等三个关键节点。对于DTC品牌独立站而言,了解其中的区别,厘清支付链上的关键环节,才能整体根据自己具体情况,选择最优支付方案。

本文梳理了:

收单、收款、结售汇的区别;

支付价值链拆解,外卡交易四方模式;

什么是“本地收单”?什么是“跨境收单”?两者的定义和区别;

收单、收款、结售汇的区别

首先整理一下整个支付链条上收单、收款、结售汇各自扮演的角色。

许多跨境电商卖家都从亚马逊、ebay、阿里巴巴等电商平台做起,针对平台卖家,我们先看下图。

图:平台电商模式支付链

收单

英文名字叫acquiring, 是指代表商户处理来自于消费者银行卡/账户付款的金融机构。在上图的情况下,因为是平台电商模式,商户即为平台本身。坊间有人称之为pay-in,因为收单是真正把钱从消费者那里“把钱收入囊中“的角色。

收单,对不少出海平台卖家来说是一个新名词。因为平台卖家不直接从消费者那里收款,只有独立站有这种需求。

收款

很多情况下,这个词指代平台与平台卖家之间资金的转移和流动。在平台电商模式下,平台收到钱之后,需要把款项分发给“子商户”(即平台卖家)。所以坊间有人又称之为资金下发或者pay-out。

结售汇

帮助跨境卖家把收到的外币转换成人民币结算到国内的业务。

我们再看独立站的情况(下图)。

对比平台电商模式,独立站模式的支付链很简单。收单行是出海独立站主要的支付合作伙伴。

何为收单(acquiring)?

了解了收单在支付链上大概扮演的角色后,我们更进一步看一下收单的具体职责与功能。

海外消费者基本有2种支付方式:

第一种:银行卡交易,在欧美比较主流

第二种:非银行卡的本地支付方式,例如电子钱包等

本文讨论的收单,针对上述第一种银行卡交易展开讨论。

值得注意的是,与国内支付宝与微信支付大行其道不同,在全球许多其他市场,信用卡仍然是最普遍使用的支付方式。如果独立站的出海目标市场拥有大量习惯采用信用卡支付的消费者,那么收单在其中便起着重要作用。

在了解何为收单之前,先要了解一下银行卡交易的四方模式:

四方模式即指:

消费者持卡人 (cardholder)

消费者所持银行卡的发卡行(issuer)

收单行 (acquirer)

商户 (merchant)

其中,收单行 (acquirer) 是一家代表商户企业处理信用卡和借记卡付款的银行,它通过银行卡组织(如 Visa 卡和万事达卡)向消费者银行卡所对应的发卡银行(发卡行)发送支付请求。

如果把整个价值链拆解得更细分一些(见下图),支付请求会分别经历支付网关、风控、交易处理,最后才由收单行向卡组织发送支付请求。

所以说,收单行是商户在银行卡交易方面的最重要的直接合作伙伴。

收单的KPI

对于收单企业来说,支付成功率(authorization rate) 和拒付率(chargeback rate)是两个重要指标。

支付成功率

成功获得发卡行批准/授权的交易比率。常见优化支付成功率的做法有:本地收单(后文会详细展开)、网络令牌化(network tokens),动态3DS验证,智能支付路由(intelligent payment routing)等等。

拒付率

消费者拒绝向发卡行支付账单的比率。许多出海的商户对chargeback(拒付)的认知不足,拒付是海外消费者常用的一项权利,在遇到争议订单交易时消费者会向银行要求撤销已经支付的交易。常见原因有欺诈交易、货不对板、未顺利交付服务等等。